|

Our college webinar on the past Saturday was very successful and a lot of people thanked us for the useful information. ( If you want to watch the recording, just click the picture below. ) Watch Webinar Recording In this article, I will address the top 5 most common questions parents asked me about college funding. How do I know if my family's income or assets are too high for financial aid?

Use an EFC calculator and a net price calculator (if your child already has some schools on mind) to run an estimate. Our income is high. Should we still fill in FAFSA and CSS profile forms? 1) Do you think your income is really high? In some schools, NYU, Vanderbilt and U of Southern California for example, because many students are from affluent families, you may not be that rich compared to them. 2) Some organizations may require you to fill in FAFSA and CSS forms to get merit scholarships. 3) If you want to borrow federal student loans, you also need to fill in the forms. 4) What if something happens (fire, major diseases, lay off etc.) in the middle of a school year? At the time a student's family is experiencing a hardship, they can't get financial aid because they have never filed the forms. Will applying for financial aid impact my child's chance to get into his/her dream school? Many top universities are need-blind. If our child has a special talent or has strong profile, colleges will want the student without any hesitation. Then it doesn't matter he/she files financial aid application or not. But if your child is put on the waiting list, colleges usually will consider the affordability of the family. Some schools are need-aware, which means that they will take consideration of the finance of the family. - Below is a response made by a Boston University admissions advisor: The overwhelming majority of our admissions decisions are made without consideration of a student’s financial situation. However, for a very limited number of cases, we are need-aware as one factor. Can my child claim himself as an independent student and therefor get more financial aid? An independent student must meet at least one of the following 10 criteria:

If I form a LLC and let the company hold our rental properties, will we qualify for more financial aid? Unfortunately no. Even though assets owned by your family business currently are not accountable in the FAFSA EFC calculation, your LLC doesn't qualify as a true business if it simply owns the rental properties, unless you also provide maid services and breakfasts on the properties. Also, on the CSS profile form, assets owned by a family business are included in the EFC calculation. In addition, in 2024 when the new FAFSA rules become effective, assets owned by family business will also be included in the FAFSA EFC calculation. 529,Roth IRA 和有现金价值的永久型人寿保险都是用税后的钱开的计划,增长过程中都不用交税,取用时只要符合规定也都有可能不交税,这三种计划都有人用来做学费的储蓄工具。本文盘点每一种计划作为学费工具的优劣。 529 计划孩子一出生,有了社安号,父母/祖父母,甚至叔叔、婶婶就可以为孩子开一个529 大学储蓄计划。 放在529计划里面的钱用来买共同基金,增长过程中延税,等孩子上大学时,取出来支付合格的大学费用也是免税的。 优点: 1. 投入上限较高。有的计划甚至允许一次性投入30-40万,只要没有超过大学总费用就可能允许投入。 但一个人如果为孩子每年投入超过$14000, 赠予人需要交赠予税。 2. 增长延税。 3. 用作大学学费时不用交税。 4. 在某些州,投入的本金有可能抵州税。 缺点: 1. 必须用作合格的大学费用,比如学费、书费、校内住宿费、食堂餐饮费和买某些电子设备的费用,但不包括旅费和校外食宿费用。 如果孩子选择出国读书,或者孩子拿到全额奖学金,把529中的钱用作其它用途时,需要交税,并交10%罚金。 2. 对助学金申请有影响:父母为孩子开的529计划在计算EFC 的公式中被当成父母资产处理,每年529里面金额的5.64% 要被算进资产。祖父母为孙辈开的529计划,不作为家庭资产,但从529计划领取金额的22%至47%将作为家庭收入计入EFC 公式,对EFC的影响更大。 3. 市场风险: 529 计划里面的钱是投到共同基金里面的,收益没有保底。 4. 父母生病或者发生意外,停止529计划投入,孩子的学费可能会有问题。 Roth IRAoth IRA 是一种退休计划,税后的钱投入,增长延税,59岁半以后取用时,不用交税。 优点: 1. 投资选择比较多,可能拿到较高的回报。 2. 增长时延税 3. 用作教育费用时免税: Roth IRA 计划在购买五年之后取用本金或者取用利息部分作为本人、孩子或孙辈的大学学费时,均不用交税,所以有些人把 Roth IRA 作为一个存学费的工具。 4. 不计入EFC的计算公式,不影响助学金申请。 缺点: 1. 投入上限低:50岁以下的人,每年只能投入$6000, 50岁以上的人每年投入上限$7000。 2. Roth IRA 在EFC计算时不计入资产,但从Roth IRA中取的钱22%-47%要计入家庭收入,对EFC的影响更大。所以如果要用Roth IRA 作为学费,建议孩子大学最后一年使用。 3. 家庭收入在$20万3, 或者但收入$13万7以上的人不能买Roth IRA。 4. 市场风险: Roth IRA 计划里面的钱是投到共同基金里面的,收益没有保底。 5. 父母生病或者发生意外,停止 Roth IRA 计划投入,孩子的学费可能会有问题。如果家长在开了Roth IRA 计划后几年内发生意外,帐户内的金额有限,可以用作孩子的学费的金额也就有限。 有现金值的人寿保险某些永久型人寿保险,比如whole life, variable universal life (VUL) 和 index universal life (IUL) 可以积累可观的现金值,而且现金值的积累和取用都可能免税,所以也可当成一个学费储蓄工具来用。 优点: 1. 没有投入上限,没有收入上限。 2. 根据购买保险的类型,Whole Life 和 IUL (指数万能险)的增长有保底。 3. 增长延税。 4. 现金值可用作任何用途,借用现金值不用交税,不用交罚金。 5. 不计入EFC的计算公式,不影响助学金申请。 6. 如果家长发生意外,孩子不用发愁学费和生活费。 缺点: 1. 父母必须身体合格才可能买到人寿保险,身体不健康的家长不能使用这个工具。 2. 如果要把保险作为一个学费储蓄工具,通常需要加速支付保费,而不能按照最低保费额度付费。 3. 如果人寿保险是一个长期的工具,现金值积累比较慢,可能需要持有10年以上,才会有可观的现金值可以动用。 人寿保险这个工具不错呀,为什么用的人不多? 从上面的分析可以看出,永久型寿险作为学费的储蓄工具有很多优势。首先,寿险的税务方面的好处是所有理财工具里面最多的, 增值、借用和死亡赔偿都不用交税, 可以任何时候、因为任何理由动用现金值,而且不影响申请助学金。 但因为寿险跟死亡有关,有些人忌讳谈论这个话题。 而且永久型人寿保险这个工具比较复杂,许多人对此有不少误解。下面容我解析几则误解: 1. 人寿保险的费用太高,保险公司付给经纪人很高佣金。 这是误解! 人寿保险的费用主要包括以下几种:

下图比较IUL和 Roth 401(k)的费用:  假设买IUL保险和 Roth 401 (k)每年投入额度相同均为$12,170,收益均为每年7.75%。 42岁中年人买100万人寿保险的总费用采用某公司软件中current cost数据。 Roth 401(k) 费用假设为2%。 可见 IUL保险的费用在早期确实较高,但保险也为我们提供了一份保障。在后期,IUL的费用增加缓慢,随着现金价值的增长,净收益比例增高。 假设Roth 401(K)的费用固定为2%。 在早期因为帐户里钱少,费用也少。但随着帐号里的钱越来越多,2%将极为可观,当你的帐户里有30万、50万之后,每年2%的费用将是很大一笔钱!。 2. 从人寿保险的现金值借钱要交利息。 不一定! 这个确实是一个要考虑的因素,但具体是否需要支付利息,要付多少利息,跟你买的什么类型保险和持有这份保险多长时间都有关系。为了不为增值部分交税,从寿险的现金值中取钱来用时,我们大都采取先取后借的方式。因为是借的钱,当然不用交收入税。保险公司将钱借给我们,当然要收我们的利息。从Whole Life保险借钱的利息高达5-6%,是不是要借,请仔细斟酌。

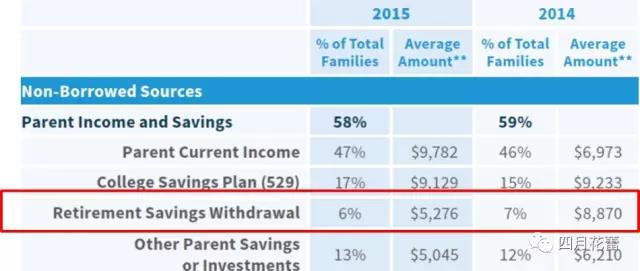

IUL这两个正负利息,一进一出,有可能相抵。甚至有的公司还允许你在借贷期间赚钱。比如你购买了一份IUL,持有超过10年,你从保险公司借钱,付给保险公司3%利息,但同期你的收益5%, 所以你借了钱,但可能还赚了2%。 但是这种你花出去的钱还能赚钱的方式风险较大,我通常不主张我的客户使用。 请助学金时需要详细申报各种家庭资产。 但股票、基金、银行账户、房产等不同资产对助学金申请有不同的影响。 本文盘点不同资产在计算EFC(预期家庭可承担金额)的影响。 1. 退休计划:当年存入401(k)、IRA中的金额加回父母income,但401(k)、Roth IRA、IRA里面的“老钱”均不算入EFC(家庭预期可以承担的部分)。如果从这些帐号中取钱出来用,所取金额50%计入EFC。  2. 自住房中的equity: 公立学校不算(FAFSA表上不用填),但私立学校要算(CSS 表格上要填)。  3. UGMA/UTMA 及父母监管下的高中生银行帐户:当成学生资产处理,20%计入EFC,这些帐户的利息、增长部分算成学生收入,因而50%计入EFC。  4. 家庭拥有的生意:如果拥有生意的50%以上而且雇员不超过100个,则在FAFSA表上不用申报。  5. 人寿保险:寿险中现金值无论填FAFSA还是CSS均不用报。  6. Mutual Funds: 股票、基金算成资产,可能算5.64%;分红或增长则算成收入,对EFC影响更大。  7. 529 计划:当成父母资产处理,5.64%计入EFC。如果529计划是袓父母或其他第三方所开,从529计划中取钱付学费,所取金额的一半计入EFC。   美国大学学费年年攀升,从1978年至今增长了1132%,其涨幅远远超过通胀,甚至超过了医疗费的上涨。如果继续按照这个速度增长,到2030年时,四年公立大学将花费 $33.5万元,四年私立大学将花费$42万元。 大部分华裔家庭有两个孩子,供两个孩子读完大学将需要八、九十万! 华裔家庭在为孩子准备大学学费时,有六个常见错误,这几个错误可能对家庭财务造成严重影响,所以不得不认真对待。 错误 1. 任由孩子尝试不同专业 据一项名为Four Year Myth 的大型调查研究表明,完成本科学业的平均时间是六年,“重点”大学四年按期毕业率居然不超过36%, “非重点”大学四年按期毕业率低达19%! 多读两年大学的后果是严重的,请看下图:

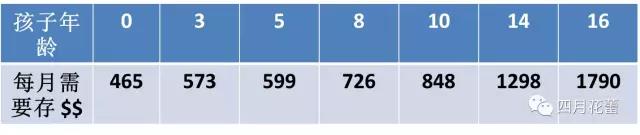

大部分家庭都只是准备了四年的费用,而所有的助学金和奖学金也都在四年后终止,因而到了第五年和第六年,没了其它经济来源,只好借钱读书。这也是为啥许多人多读了两年书,结果背上了两倍的贷款。更不要说在学校多读了两年,工龄少了两年,存退休金晚开始了两年,这又得损失多少银子啊! 所以老爸、老妈们,为了咱自己的钱包,为了孩子将来的钱包,我们一定要想方设法让孩子四年按时毕业,甚至三年提前毕业。 而为了让孩子能够早毕业,关键是孩子的专业必须早早地选定,不能让他们进了大学才去一一发现自己的兴趣爱好。从进校第一天开始孩子就必须知道自己要读什么专业,需要达到什么要求才可毕业,坚决不允许他们读了两年工程,发现自己不喜欢,转而再学经济。而为了选定专业,家长在孩子上高中时就要创造机会让孩子了解各种职业的特点,跟目标专业的高年级学生接触。孩子要尝试不同新鲜事物可以,但要么在进大学前,要么在大学毕业自己挣钱以后。  错误 2勒紧裤腰带为孩子付学费 根据Sallie Mae 历年对美国家庭学费支付行为的研究,美国超过八成的家长愿意为孩子支付一部分学费,从每年的数据来看,父母平均为孩子支付了38% 左右的大学费用,孩子自己承担了28%, 剩下的由奖、助学金和亲友馈赠解决。 我们有些家长,尤其是华裔家长,为了孩子真的可以付出所有。自己省吃俭用,节衣缩食,也要把孩子送进名校,还要全额承担所有费用。 很多家长在孩子上大学那几年停止为自己存退休金,甚至总有6%-7%的家长从自己退休计划中取钱出来为孩子支付学费。这些家长们,你们怎么就这么无私呢? 要知道,孩子不一定非得上大学,但你却不得不变老。 孩子读书有人借钱给他们,但你老了、病了,没有人会借钱给你的! 我们假设你在45岁时帮孩子支付了五万美金的学费,从而你的退休金当年损失了五万,假设我们退休计划的年收益是7%,那么当你65岁时,你的退休金总共损失了19万3,当你85岁时你的退休金损失了将近75万!! 所以老爸老妈们,请不要这么无私,请把给自己存退休养老的钱放在首位,有余力的情况下再去帮孩子付学费。  错误 3不早做规划 如果我们的目标是为孩子支付一半的四年制本州的公立大学学费,假设学费每年上涨幅度为4%,我们的投资收益为6%,上面表格显示孩子不同年龄时你需要存入的钱。我们可以看到,当孩子刚出生我们就开始,每月需要投入$465, 但要是等孩子5岁才开始,那就要每月投入$600。而当孩子已经上了初中,那我们每月就需要存入一千二! 所以为孩子存学费,越早越好,不要等。 错误 4 看不起小额奖学金 有些小额奖学金因为钱不多,很多孩子懒得申请,觉得又要填表,又要写essay,甚至还要推荐信,不太值得。其实这些小奖也要去申请才对。 国际学生或者外州的学生只要能够通过竞争拿到$1000以上的奖学金,上德州的公立学校就可以交州内学费了。 而且,拿到小的奖学金可以为孩子的简历添彩,有助于日后申请一些大奖。  错误 5不申请或不认真申请助学金 哈佛大学的学生毕业时100%没有欠贷款,70%的学生接受了某种经济资助。普林斯顿2016年入校的新生,只要家庭收入低于18万,100%拿到了助学金。 Vanderbilt 大学和Cooper Union更是慷慨,只要学生能证明家庭经济有困难,他们就给助学金。要知道这两个都是传统的贵族名校,你即使家庭收入超过30万,都有可能算是里面穷人。所以,除非你确实钱多,为孩子付点学费就跟偶尔出去吃顿大餐一样,钱包一点没瘪,我们都还是要去申请助学金。你可以问朋友,问同事,但不要因为他们孩子没有拿到助学金,你也就不去申请。 你的朋友或同事可能没有告诉你,他炒股赚了一大笔钱,或者他把国内房子卖了,转了一大笔钱到银行账上,影响到了孩子申请助学金。 助学金种类 最多见,也是最理想的助学金是grants 或者scholarship,因为这种不需要还。第二大类是学生贷款,这一类又分两种,一种是无息的,一种是有息的,但即使是有息的这种,利息也仅在5%左右,而且是从孩子大学毕业才开始计算利息。第三类是校内工作的机会。 学校如何决定该给谁发多少助学金? 美国各大学在评估、决定是否给与申请人助学金以及给予多少资助时,他们基本上是按照 “各尽所能,按需分配 ” 这一原则来行事的,用的术语就叫need-based。有需要才给,没有需要就不给,需要大就多给,需要少就少给。 COA (cost of attendance), 是大学各项费用的总和,包括学费、杂费、住宿费和生活费等等。EFC的全称是 Expected Family Contribution,也就是家庭应付额。把COA减去EFC,如果COA大于EFC,意味着你钱不够,需要资助;如果两者相等,甚至EFC大于 COA,也就是说你家有足够的钱送小孩上大学,你不需要政府或学校的资助。COA是学校公布的数字,没什么好说的,但EFC的算法却比较复杂,也大有玄机,它包括父母的应付额和小孩的应付额、家庭人口的多少、有多少人在上大学、家长和子女的收入和资产等。大部分资产是包括在EFC中,但有些不算在内;有 些算的比例较高,有些算的很低,这就需要请教专业人士指导。  我们怎么告诉学校我家有需要呢?

每年我们都要在截止日期前填写FAFSA 表格,有100多个问题,详细列举你家过去一年的收入和资产情况。 如果孩子读的是私立学校,那还得填一张 CSS 表格,这个表有300多个问题,询问更多的信息,包括你家自住房市场价多少,现在还有多少房贷。概括说来,在填写FAFSA和CSS表格时,几乎所 有的收入,不论是薪水、小费、佣金,还是投资所得、股息、红利,或是出租房收入,都要申报。大部分资产(assets)也要计入,包括银行存款、股票、债券、共同基金、529 Education fund、监护人账户(UGMA、UTMA)以及投资房的净值, 以及当年新存入退休账户的钱等等,都要计入。不要求申报的主要有人寿保险中的现金值以及退休计划账户中积累的金额。 这两个表格中许多问题都有讲究,税表和投资账户的报表孩子也未必能看得懂,所以申请助学金时家长务必亲自参与,不能甩手交给孩子了事。 如果你自己搞不懂,也务必请专业人士指导。 错误 6用错存学费的工具 下面容我对一些常用的存学费的工具做一个简单分析: 1. 股票、Mutual Funds: 优点是可能投资回报比较好。缺点是有市场风险,没有税务好处,还会影响孩子拿助学金。要使用这个工具前请问自己两个问题:1)要是我不幸挂掉了,孩子还读不读大学? 2)要是再有一个2008金融危机,我孩子学费怎么办? 2. 出租房: 优点是市场风险比较小,可能可以用到贷款作为杠杠。缺点是需要管理,需要考虑维修、空置等的费用,同时也影响孩子拿助学金。如果打算用租金为孩子付大学费用,需要考虑假如再有一场石油危机,你在石油走廊的房子租不出去也卖不出去怎么办? 3. 资产放在孩子名下: 严重影响孩子拿助学金 4. 529 放在爷爷、奶奶的名下: 优点是计算EFC时不计入资产,但缺点是取用时50%计入学生收入,影响来年申请助学金。 5. 父母名下的529 计划 如果你家庭收入属于中产以上,而且你已经有充足的应急资金、退休金和保险的情况下,这个计划是一个不错的选择,因为:在529计划中资金增长不用交税,每年可投的金额比较高(夫妇俩可以每年给一个孩子投入$28,000, 甚至允许一次性地把前五年的钱全部投入。 如果你的家庭收入没有高到绝对拿不到助学金的程度,或者你应急资金、退休金和保险还不充裕时,不推荐529计划,因为:(1) 影响孩子申请助学金 (529 在计算EFC时将被算成父母资产); (2) 只能用作高等教育费用,否则有10%罚款,并且要交收入税。费工具才好? 一个理想的存学费的工具必须同时满足以下所有条件: 1. 万一我发生不幸, 孩子仍然可以上大学 2. 增长良好 3. 没有市场风险,不会丢钱 4. 有税务好处,增长不用交税 5. 不影响孩子拿助学金 6. 取用灵活(可以在美国或外国用, 用作其它用途时没有惩罚,可以任何时候取用) 7. 没有投入金额的限制 8. 没有家庭收入上限的限制 也许你在提出这一长串要求时,都觉得自己有点过分,感觉对这个工具的要求有点严苛。但是这样的完美的工具确实存在! 只是你真的准备好了让我揭秘这个工具是什么吗 这个工具是……., 是………是一种保险,一种叫Index Universal Life (IUL 或者指数万能险)的保险。 如果你对保险还抱有成见,对卖保险的人也总是避之不及的话,你就不必往下看了。 因为本人要开始鼓吹这种保险的好处了! IUL是目前最受欢迎的一种寿险,它克服了以前各种寿险的缺点。IUL首先是一份永久型 人寿保险,当投保人过世时,保险公司将向投保人家人提供死亡赔偿金。所以即使是父母发生意外,孩子仍然可以有钱上大学。如果加上了长期护理、危重疾病的等生前利益附加条款,如果父母因为疾病、车祸等卧床不起时,可能可以提前获赔,孩子也仍然可能去上大学。 同时IUL内可能有现金值积累,交给保险公司的保费一部分用来买保险,另一部分用作增值。而且现金值在增长过程中不用交税,取用时一般也不用交税。IUL的现金值增长跟指数基金挂钩,在有保底的基础上根据指数基金的变化计算利息,如果指数基金增长10%, 你可以拿到10% 的增长,如果指数基金涨幅超过一个上限,你只能拿到上限(11-15%,不同公司可能不一样),但是当指数基金跌了20%,你也不跌,你有至少0% -0.75% 的保底。 长期平均下来,IUL的回报可以达到7-8%。 更重要的是IUL中现金值增长不用交税,取用时也不用交税。IUL中的现金值可以任何时候取用,用作任何目的,包括给孩子付学费、作为自己退休金的一部分。而且IUL中的现金值不计入家庭资产,不影响孩子申请助学金。 不管现在孩子多大,甚至孩子是否已经出生,都可以用IUL作为给孩子存学费的一个工具。 下面举两个实例: ------------------------------------ 实例1: 刘先生,35岁,孩子刚出生 IUL方案: 100万保额,每年交保费$8540, 18年以后孩子该上大学时,现金值可能有 $21万。这21万的存在不影响孩子申请助学金,但如果孩子没有申请到奖学金或者助学金,刘先生可以用来给孩子付学费。 -------------------------------------- 实例 2: 张先生, 46岁,孩子已经上11年级,有$12万的股票和基金,要求隐藏这12万,但同时也不能锁住这笔钱,因为如果他孩子没有拿到奖、助学金,他还需要这笔钱为孩子付学费。 IUL方案: 45万保额,一次性交给保险公司12.1万,保险公司将这笔钱存入一个特殊账户,并给客户每年3%的利息,然后保险公司每年挪$22,000付保费, 两年以后孩子该上大学时,IUL中现金值可能有 $4万,随后每年可以取用2万。 这个方案中因为12.1万变成了购买保险的专用款,不计入家庭资产,因而不影响孩子申请助学金;同时每年有至少两万可以动用,可以用来为孩子支付学费。 -------------------------------------- 现在美国有十来家保险公司提供IUL保险,每一家的都有各自的特点和局限性。我们可以根据客户的具体情况为你量身定做,专门设计方案。咨询可以加April 微信(LeiAprilDeng) 或发邮件至 aprildeng@bestbenefitsolutions.com |

|

|