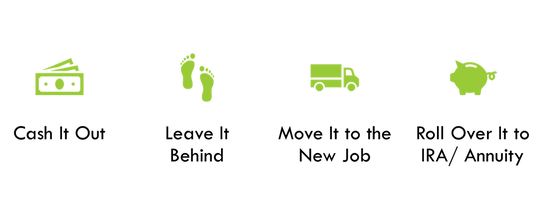

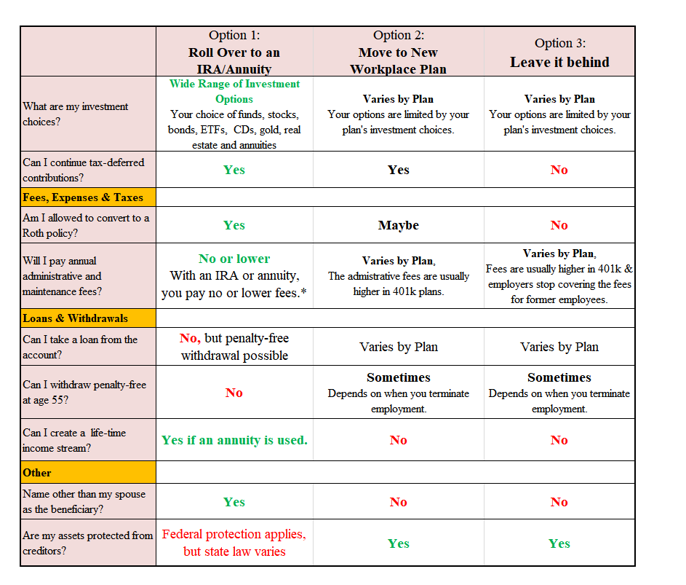

You have 4 options for your old 401(K):When you change jobs, you have several options with your 401(k) account. You can: (1) cash it out, (2) leave it where it is, (3) transfer it into your new employer's 401(k) plan (if one exists), (4) or roll it over into an IRA or an annuity for the principal guarantee and/or lifetime income.  Forget about cashing it out—taxes and other penalties are likely to be huge. In the table below, we compare the pros and cons of the other three options. For most people, rolling over a 401(k) or 403(b) into an IRA is the best choice. In the table below, we compare the 3 options for your old 401(k):  Benefits of rolling over 401(k) into an IRA:

1. More investment options: In your 401(k), you have the choice of a few mutual funds—mostly equity funds and a bond fund or two—and that's it. However, with an IRA, most types of investments are available to you, not just mutual funds, but also individual stocks, bonds, and exchange-traded funds (ETFs), to name just a few. You can even invest in real estate, precious metals, and annuities. 2. Lower Fees and Costs: Aside from the investment fees that are paid by employees, employers can choose to pay the administrative, fiduciary, and consulting fees. This portion of fees can be around 0.45%. But when you are not working there anymore, the employer will not cover these fees. 3. The Roth Option: An IRA rollover opens up the possibility of a Roth account. With Roth IRAs, you pay taxes on the funds you contribute, but then there is no tax due when you withdraw them. Nor do you have to take RMDs at age 72. 5. Estate Planning Advantages: Upon your death, there's a good chance that your 401(k) will be paid in one lump sum to your beneficiary, which could cause income and inheritance tax headaches. 6. Name family members other than the spouse as your beneficiary: If you are married, federal law says your spouse* is automatically the beneficiary of your 401(k) or other pension plans, period. putting a spouse down for less than 50% triggers the need for a spousal waiver. Additional benefits of rolling 401(k) into an annuity:

Please click the link below to watch a video created by Tom Hegna, best-selling author, and retirement expert. He explained the benefit of an FIA in this YouTube video titled "Just In Case Retirement": https://www.youtube.com/watch?v=tgIKJ5l8HWs Meet Merry and her husband:Before they retired, both Merry and her husband were engineers and had steady paychecks. Knowing that each month they would get several thousand dollars in their bank to cover the mortgage, insurances and other bills, they felt secure and peaceful. 10 years ago, when they turned 60, they decided to turn a portion of their savings into steady retirement paychecks. They rolled over $500,000 of their 401(k) to an FIA with a lifetime income rider. Let's look at their income sources today: From Social security: $4000 per month Pension payouts: $2000 per month Annuity payouts: $4000 per month ---------------------------------------- Total income: $10,000 per month Regardless of how bad the economy is, how many percent the market has lost, or whoever is the president, Merry and her husband will keep receiving at least $10,000 each month for the rest of their life. In addition, they also own long-term care insurance policies to make sure they can afford to hire a caregiver if they can't perform some daily living activities. No wonder this couple always has a good spirit. No wonder the 74-year old Merry looks like a 54-year old! Are there any downsides of doing a 401(k) rollover? 1.You may lose a special tax advantage: If you leave your job in or after the year you reach age 55 and think you'll start withdrawing funds before turning 59½; the withdrawals will be penalty-free. 2. Less robust legal protection: In case of bankruptcy or lawsuits, 401(k)s are subject to protection from creditors by federal law. IRAs are less well-shielded; it depends on state laws. 3. If you heavily invest in company stock You may want to transfer the shares out of your 401(k), and pay only the current capital gains rate on the NUA (net unrealized appreciation), rather than the income tax rate you'd pay were they held in an IRA. 4. You can't take loans from an IRA: You can borrow from your 401(k), which isn't possible with an IRA. But IRAs allow early withdrawals without the penalty under some conditions. How to rollover a 401k?Step 1. Choose which type of IRA/Annuity account to open If you do a rollover to a Roth IRA, you’ll owe taxes on the rolled amount. If you do a rollover to a traditional IRA, the taxes are deferred. Annuities offer one benefit that no other financial product offers. You may consider rolling over some of your retirement savings into an annuity that will eventually provide guaranteed, secure lifetime income. Step 2. Open your new IRA/annuity account Step 3. Ask your 401(k) plan for a direct rollover These two words — "direct rollover" — are important: They mean the 401(k) plan cuts a check directly to your new IRA /annuity account, not to you personally. If your 401(k) company cut a check to you, make sure to put that fund into the new IRA/annuity account within 60 days. --------------------------------- Thank you for reading this article. If you need help or have questions, please contact us at 713-277-5353 or https://t.me/AprilDeng. If you like this article, please subscribe to my Telegram channel: https://t.me/joinchat/AAAAAFYLQCx6KIXjOxj52Q 好帖:菜鸟401K账户入门-- 写给刚参加工作的朋友

http://www.backchina.com/forum.php?mod=viewthread&tid=1166592 (出处: 倍可亲) 也许你刚参加工作,公司为你建立了401k账户。你也常常听到周围的人说起401k账户。可你还搞不清401k究竟是什么,对你有什么影响。这篇文章就将向您解释有关401k账户的基本知识及投资策略。 1. 什么是401k账户? 401k 账户是一种退休投资账户。基本原理就是你年轻的时候往账户里面存钱投资各种基金及股票,退休后取出来用。 许多公司把401k作为一种福利,match你工资收入的一定百分比。比方说,公司的政策是dollar for dollar match up to 5%。也就是说你每存一美元进去,公司也出一美元存进你的账户,直到存满你工资的5%。之后你再存钱进去, 公司就不再match了。所以如果你一年内contribute 5%, 你的账户里实际有了你工资的10%。但须注意有的公司帮你存的钱可能不是fully vested。公司的contribution虽然在你的账户里显示,但还不真正属于你。如果你公司的规定是4年vested而你在第二年便离开公司,你只获得你自己的contribution加上公司contribution的25%。 2. 应该存多少钱进401k账户 你应该存至少你的雇主所match的工资的百分比。因为公司给match的那部分钱等于是白送,不拿白不拿。假设你公司match 5%,而你的工资是10万。如果你只contribute 3%,你等于白白丢掉了$2000。 那存满公司match的百分比之后呢?你或许听说过401k有避税功能,是不是存得越多越好呢?现在让我们来看看401k是怎么省税的。 a. 降低tax bracket: 把钱存进401k可以降低当前的taxable income。 如果存得足够多,你可以此降低自己的tax bracket。 b. 延迟交税:存进401k账户里的钱并不是不交税,而是推迟交税,取钱时再交税。这样做的好处有两重:一是投资收益能够不受税率影响地利滚利。假设现有1000块,平均每年投资回报率是10%,税率是30%。30年后就是1000*1.1^30*70% = 12214。如果没有推迟交税的优惠政策,30年后这1000块只变为1000*1.07^30 = 7612。当然这个例子有些夸大,因为很少有人能够达到30%的tax bracket。你应根据自己的实际税率来计算。二是如果将来的税率比现在的税率低,这1000元的本金所交的税会比现在少。 现在让我们来分析一下怎样决定放多少钱进401K: 首先,考虑自己的实际需要。你也许很想通过401k来降低当前的taxable income。但要知道,存进401k里的钱要到59岁半之后才能取出来。提前取除了补交税以外,还要付10%的罚款。所以一定要考虑清楚将来可能的花费,例如买房,小孩上学,意外失业等。 其次,比较401k同其他投资的收益。401k里可供选择的基金有限,每个公司提供选择的基金也不一样。有时你会发现,401k里的投资基金不如市面上的一些投资基金好。这样即使401k在税收上有些优势,但如果投资效益不好,又不能随便取出来,也不见得划算。 再次,401k避税优势一部分是建立在退休时的税率比现在低的假设下的。但这个假设并不一定成立。我们辛苦工作,努力赚钱投资,就是为了退休后能过上不错的生活。你并不希望你退休时每年只有两万块的收入或生活水平比现在下降,那为什么会假设退休时的taxable income比现在低呢。 最后,如果你经过慎重考虑,仍然决定maximize contribution, 那么请记住政府对于退休账户的投入有一定限制。在2010年个人最多能存$16,500。同时你的雇主还可能规定你的401k contribution不能超过一定的工资百分比(10%)。 3. 401k里的钱应怎样投资 现在终于进入正题了。在这节里,我将给出非常实用的建议。 Rule NO 1:Diversification 我经常听到周围有人说,反正我们还年轻,不需要diversification。应该把钱放在最aggressive的fund里面,高风险,高回报。一旦亏了,有足够的时间来recover。我并不同意这样的做法。无论你年纪几何,任何时候,你都不想亏钱。何况,从长期来看,一只大起大落的基金,平均回报率并不一定比一支有适当稳定回报率的基金要高。那些把所有钱放到最aggressive的fund里去的人,相信在2008年末的经济危机中已经尝到了苦果。虽说现在涨回来很多,但要知道由于本金变少,原来如果下跌50%,现在需要涨100%才能回到过去的水平。我还有朋友在房地产上涨的那几年,把所有钱放到REITS里,估计好几年也涨不回来了。当然你也可以举例有人就找到了一只super好的基金,所有钱全放里面,好多年了一直赚钱。那么我要说这是在speculation,而不是investment。我并不否认speculation也有可能赚钱,就好像不否认有人去Las Vegas赢了钱回来一样。问题是概率。赌博胜出的概率是远小于正常投资赚取适当回报的概率的。 Buffet的老师Graham在他的The Intelligent Investor里说得好,在任何时候,都不要让你的portfolio里的stocks或bonds超过75%。换句话说,就是stocks和bonds的最大allocation是75%/25%。当你有充足的理由认为这段时间股票比bond好,可以hold 75%的股票。当你有充足的理由认为现在bond比股票较好,hold 75% bond。如果不知道哪个更好,hold 50%/50%. 最近一年里,bond尤其是junk bond大涨。如果你想乘机买入一些bond,我想提醒你,可能已经太晚了。Bond的价钱和interest rate成反比。Interest rate升,bond跌。Interest rate跌,bond升。现在利率处于历史最低,迟早会长上去,到时bond就可能大跌。 Rule NO 2:Buy the funds with cheapest fees 401k的投资选项主要是一些mutual fund。你在研究一个基金时,一定要注意它的expense ratio. 要知道不管你的基金是在赚钱还是亏钱,这些management fees都要从你的基金里扣除。有许多actively managed funds, 费用很高。你可能会想,如果一只基金的回报优于其它基金,收费高一些也没关系。问题是你是没有办法知道一只基金是否优于另一只基金的,估计连这两个基金的投资经理也不知道。某只基金可能在某一年或某几年的回报高于其他基金,但过去的experience不能代表将来,长期来讲谁也说不定。唯一可以确定的是你将会被征收的费用。所以在不能确定两只基金孰优孰劣时,我就买expense ratio最低的。 Rule NO 3: Buy index funds Index fund顾名思义,也就是这类基金通过增减所持的资产来和某种指数保持一致。比如说S&P 500的index,就会持有S&P 500的公司的股票来match S&P 500 index。这种基金也被归类为passive management。相比active managed fund,他不需要做很多的分析来决定交易,交易的次数也少很多,所以费用就相对便宜。它的原理在于,长期的统计数据证明,98% active managed的基金都没有办法超越大盘的回报。那么为什么要费心挑选股票呢,只要建立一个能match市场的portfolio就好了。 有人会问,那市场跌的时候怎么办,这些fund铁定是跌了。同样,我们没有慧眼能找到那只在熊市逆势增长的资金。在2008年底market crash的时候,我察看了我自己的401k账户和Vanguard的投资基金,发现除了treasury bond,其他没有一只基金的回报不是负数。而且下跌程度比起相应的指数基金来说是只多不少。 对付熊市的唯一方法就是分散投资。可以买一些S&P500的指数,bond的指数,emerging market的指数。 Rule NO 4: Avoid life cycled funds Vanguard的 Target Retirement 2045就属于life cycled fund。这类基金也叫做fund of funds。它并不直接购买股票或债券。而是持有其他mutual funds作为资产。投资策略是根据你的退休时间来决定的。随着时间的推进,策略将会越来越趋于保守,会不断调整所持基金的百分比。同时,如果买这种基金,理论上就不应再买其它基金。因为一旦买入其它基金,就破坏了计算好的asset allocation百分比。 这类基金的实质就是基金经理帮投资者作了asset allocation决定。投资者失去了很多自由度。只能投资基金经理选定的基金。我前面讲过,我并不认为投资策略应该根据一个人的年龄或是退休时间来决定。同样年纪的两个人,因为他们各自的收入,存款,花销都不一样,怎么可能采用相同的asset allocation?很多人是乐于把这个asset allocation的事交给基金经理的。因为方便,省事。怎么说人家是专家啊。选定的基金一定比我们的合理。那么我这样说,同是target retirement 2045的基金,Vanguard和Fidelity的投资策略就有很大不同。那我们应该相信哪一个专家呢?所以说自己的投资,自己打理,自己做主。 再者,这类基金也分为passive managed和active managed两种。如果是active managed,你会发现它的expense ratio 较高。根据前面的Rule No2,也应尽量避免这类基金。 以上这些投资的rules,是我自己的一些观点。写出来以供大家参考。您可能并不一定同意。 不过没关系,最主要是要有自己的判断。不要依赖于所谓的行家或他人来告诉你应该怎样投资自己的钱。 关于401k的话题还有很多很多,实在不是一篇文章能够概述的。您若有问题,可以提出来。我将尽我的能力来回答。有的问题我也不一定十分正确,欢迎大家共同探讨研究 也许你刚参加工作,公司为你建立了401k账户。你也常常听到周围的人说起401k账户。可你还搞不清401k究竟是什么,对你有什么影响。这篇文章就将向您解释有关401k账户的基本知识及投资策略。 1. 什么是401k账户? 401k 账户是一种退休投资账户。基本原理就是你年轻的时候往账户里面存钱投资各种基金及股票,退休后取出来用。 许多公司把401k作为一种福利,match你工资收入的一定百分比。比方说,公司的政策是dollar for dollar match up to 5%。也就是说你每存一美元进去,公司也出一美元存进你的账户,直到存满你工资的5%。之后你再存钱进去, 公司就不再match了。所以如果你一年内contribute 5%, 你的账户里实际有了你工资的10%。但须注意有的公司帮你存的钱可能不是fully vested。公司的contribution虽然在你的账户里显示,但还不真正属于你。如果你公司的规定是4年vested而你在第二年便离开公司,你只获得你自己的contribution加上公司contribution的25%。 2. 应该存多少钱进401k账户 你应该存至少你的雇主所match的工资的百分比。因为公司给match的那部分钱等于是白送,不拿白不拿。假设你公司match 5%,而你的工资是10万。如果你只contribute 3%,你等于白白丢掉了$2000。 那存满公司match的百分比之后呢?你或许听说过401k有避税功能,是不是存得越多越好呢?现在让我们来看看401k是怎么省税的。 a. 降低tax bracket: 把钱存进401k可以降低当前的taxable income。 如果存得足够多,你可以此降低自己的tax bracket。 b. 延迟交税:存进401k账户里的钱并不是不交税,而是推迟交税,取钱时再交税。这样做的好处有两重:一是投资收益能够不受税率影响地利滚利。假设现有1000块,平均每年投资回报率是10%,税率是30%。30年后就是1000*1.1^30*70% = 12214。如果没有推迟交税的优惠政策,30年后这1000块只变为1000*1.07^30 = 7612。当然这个例子有些夸大,因为很少有人能够达到30%的tax bracket。你应根据自己的实际税率来计算。二是如果将来的税率比现在的税率低,这1000元的本金所交的税会比现在少。 现在让我们来分析一下怎样决定放多少钱进401K: 首先,考虑自己的实际需要。你也许很想通过401k来降低当前的taxable income。但要知道,存进401k里的钱要到59岁半之后才能取出来。提前取除了补交税以外,还要付10%的罚款。所以一定要考虑清楚将来可能的花费,例如买房,小孩上学,意外失业等。 其次,比较401k同其他投资的收益。401k里可供选择的基金有限,每个公司提供选择的基金也不一样。有时你会发现,401k里的投资基金不如市面上的一些投资基金好。这样即使401k在税收上有些优势,但如果投资效益不好,又不能随便取出来,也不见得划算。 再次,401k避税优势一部分是建立在退休时的税率比现在低的假设下的。但这个假设并不一定成立。我们辛苦工作,努力赚钱投资,就是为了退休后能过上不错的生活。你并不希望你退休时每年只有两万块的收入或生活水平比现在下降,那为什么会假设退休时的taxable income比现在低呢。 最后,如果你经过慎重考虑,仍然决定maximize contribution, 那么请记住政府对于退休账户的投入有一定限制。在2010年个人最多能存$16,500。同时你的雇主还可能规定你的401k contribution不能超过一定的工资百分比(10%)。 3. 401k里的钱应怎样投资 现在终于进入正题了。在这节里,我将给出非常实用的建议。 Rule NO 1:Diversification 我经常听到周围有人说,反正我们还年轻,不需要diversification。应该把钱放在最aggressive的fund里面,高风险,高回报。一旦亏了,有足够的时间来recover。我并不同意这样的做法。无论你年纪几何,任何时候,你都不想亏钱。何况,从长期来看,一只大起大落的基金,平均回报率并不一定比一支有适当稳定回报率的基金要高。那些把所有钱放到最aggressive的fund里去的人,相信在2008年末的经济危机中已经尝到了苦果。虽说现在涨回来很多,但要知道由于本金变少,原来如果下跌50%,现在需要涨100%才能回到过去的水平。我还有朋友在房地产上涨的那几年,把所有钱放到REITS里,估计好几年也涨不回来了。当然你也可以举例有人就找到了一只super好的基金,所有钱全放里面,好多年了一直赚钱。那么我要说这是在speculation,而不是investment。我并不否认speculation也有可能赚钱,就好像不否认有人去Las Vegas赢了钱回来一样。问题是概率。赌博胜出的概率是远小于正常投资赚取适当回报的概率的。 Buffet的老师Graham在他的The Intelligent Investor里说得好,在任何时候,都不要让你的portfolio里的stocks或bonds超过75%。换句话说,就是stocks和bonds的最大allocation是75%/25%。当你有充足的理由认为这段时间股票比bond好,可以hold 75%的股票。当你有充足的理由认为现在bond比股票较好,hold 75% bond。如果不知道哪个更好,hold 50%/50%. 最近一年里,bond尤其是junk bond大涨。如果你想乘机买入一些bond,我想提醒你,可能已经太晚了。Bond的价钱和interest rate成反比。Interest rate升,bond跌。Interest rate跌,bond升。现在利率处于历史最低,迟早会长上去,到时bond就可能大跌。 Rule NO 2:Buy the funds with cheapest fees 401k的投资选项主要是一些mutual fund。你在研究一个基金时,一定要注意它的expense ratio. 要知道不管你的基金是在赚钱还是亏钱,这些management fees都要从你的基金里扣除。有许多actively managed funds, 费用很高。你可能会想,如果一只基金的回报优于其它基金,收费高一些也没关系。问题是你是没有办法知道一只基金是否优于另一只基金的,估计连这两个基金的投资经理也不知道。某只基金可能在某一年或某几年的回报高于其他基金,但过去的experience不能代表将来,长期来讲谁也说不定。唯一可以确定的是你将会被征收的费用。所以在不能确定两只基金孰优孰劣时,我就买expense ratio最低的。 Rule NO 3: Buy index funds Index fund顾名思义,也就是这类基金通过增减所持的资产来和某种指数保持一致。比如说S&P 500的index,就会持有S&P 500的公司的股票来match S&P 500 index。这种基金也被归类为passive management。相比active managed fund,他不需要做很多的分析来决定交易,交易的次数也少很多,所以费用就相对便宜。它的原理在于,长期的统计数据证明,98% active managed的基金都没有办法超越大盘的回报。那么为什么要费心挑选股票呢,只要建立一个能match市场的portfolio就好了。 有人会问,那市场跌的时候怎么办,这些fund铁定是跌了。同样,我们没有慧眼能找到那只在熊市逆势增长的资金。在2008年底market crash的时候,我察看了我自己的401k账户和Vanguard的投资基金,发现除了treasury bond,其他没有一只基金的回报不是负数。而且下跌程度比起相应的指数基金来说是只多不少。 对付熊市的唯一方法就是分散投资。可以买一些S&P500的指数,bond的指数,emerging market的指数。 Rule NO 4: Avoid life cycled funds Vanguard的 Target Retirement 2045就属于life cycled fund。这类基金也叫做fund of funds。它并不直接购买股票或债券。而是持有其他mutual funds作为资产。投资策略是根据你的退休时间来决定的。随着时间的推进,策略将会越来越趋于保守,会不断调整所持基金的百分比。同时,如果买这种基金,理论上就不应再买其它基金。因为一旦买入其它基金,就破坏了计算好的asset allocation百分比。 这类基金的实质就是基金经理帮投资者作了asset allocation决定。投资者失去了很多自由度。只能投资基金经理选定的基金。我前面讲过,我并不认为投资策略应该根据一个人的年龄或是退休时间来决定。同样年纪的两个人,因为他们各自的收入,存款,花销都不一样,怎么可能采用相同的asset allocation?很多人是乐于把这个asset allocation的事交给基金经理的。因为方便,省事。怎么说人家是专家啊。选定的基金一定比我们的合理。那么我这样说,同是target retirement 2045的基金,Vanguard和Fidelity的投资策略就有很大不同。那我们应该相信哪一个专家呢?所以说自己的投资,自己打理,自己做主。 再者,这类基金也分为passive managed和active managed两种。如果是active managed,你会发现它的expense ratio 较高。根据前面的Rule No2,也应尽量避免这类基金。 以上这些投资的rules,是我自己的一些观点。写出来以供大家参考。您可能并不一定同意。 不过没关系,最主要是要有自己的判断。不要依赖于所谓的行家或他人来告诉你应该怎样投资自己的钱。 关于401k的话题还有很多很多,实在不是一篇文章能够概述的。您若有问题,可以提出来。我将尽我的能力来回答。有的问题我也不一定十分正确,欢迎大家共同探讨研究 作者:crystalsu 也许你刚参加工作,公司为你建立了401k账户。你也常常听到周围的人说起401k账户。可你还搞不清401k究竟是什么,对你有什么影响。这篇文章就将向您解释有关401k账户的基本知识及投资策略。 1. 什么是401k账户? 401k 账户是一种退休投资账户。基本原理就是你年轻的时候往账户里面存钱投资各种基金及股票,退休后取出来用。 许多公司把401k作为一种福利,match你工资收入的一定百分比。比方说,公司的政策是dollar for dollar match up to 5%。也就是说你每存一美元进去,公司也出一美元存进你的账户,直到存满你工资的5%。之后你再存钱进去, 公司就不再match了。所以如果你一年内contribute 5%, 你的账户里实际有了你工资的10%。但须注意有的公司帮你存的钱可能不是fully vested。公司的contribution虽然在你的账户里显示,但还不真正属于你。如果你公司的规定是4年vested而你在第二年便离开公司,你只获得你自己的contribution加上公司contribution的25%。 2. 应该存多少钱进401k账户 你应该存至少你的雇主所match的工资的百分比。因为公司给match的那部分钱等于是白送,不拿白不拿。假设你公司match 5%,而你的工资是10万。如果你只contribute 3%,你等于白白丢掉了$2000。 那存满公司match的百分比之后呢?你或许听说过401k有避税功能,是不是存得越多越好呢?现在让我们来看看401k是怎么省税的。 a. 降低tax bracket: 把钱存进401k可以降低当前的taxable income。 如果存得足够多,你可以此降低自己的tax bracket。 b. 延迟交税:存进401k账户里的钱并不是不交税,而是推迟交税,取钱时再交税。这样做的好处有两重:一是投资收益能够不受税率影响地利滚利。假设现有1000块,平均每年投资回报率是10%,税率是30%。30年后就是1000*1.1^30*70% = 12214。如果没有推迟交税的优惠政策,30年后这1000块只变为1000*1.07^30 = 7612。当然这个例子有些夸大,因为很少有人能够达到30%的tax bracket。你应根据自己的实际税率来计算。二是如果将来的税率比现在的税率低,这1000元的本金所交的税会比现在少。 现在让我们来分析一下怎样决定放多少钱进401K: 首先,考虑自己的实际需要。你也许很想通过401k来降低当前的taxable income。但要知道,存进401k里的钱要到59岁半之后才能取出来。提前取除了补交税以外,还要付10%的罚款。所以一定要考虑清楚将来可能的花费,例如买房,小孩上学,意外失业等。 其次,比较401k同其他投资的收益。401k里可供选择的基金有限,每个公司提供选择的基金也不一样。有时你会发现,401k里的投资基金不如市面上的一些投资基金好。这样即使401k在税收上有些优势,但如果投资效益不好,又不能随便取出来,也不见得划算。 再次,401k避税优势一部分是建立在退休时的税率比现在低的假设下的。但这个假设并不一定成立。我们辛苦工作,努力赚钱投资,就是为了退休后能过上不错的生活。你并不希望你退休时每年只有两万块的收入或生活水平比现在下降,那为什么会假设退休时的taxable income比现在低呢。 最后,如果你经过慎重考虑,仍然决定maximize contribution, 那么请记住政府对于退休账户的投入有一定限制。在2010年个人最多能存$16,500。同时你的雇主还可能规定你的401k contribution不能超过一定的工资百分比(10%)。 3. 401k里的钱应怎样投资 现在终于进入正题了。在这节里,我将给出非常实用的建议。 Rule NO 1:Diversification 我经常听到周围有人说,反正我们还年轻,不需要diversification。应该把钱放在最aggressive的fund里面,高风险,高回报。一旦亏了,有足够的时间来recover。我并不同意这样的做法。无论你年纪几何,任何时候,你都不想亏钱。何况,从长期来看,一只大起大落的基金,平均回报率并不一定比一支有适当稳定回报率的基金要高。那些把所有钱放到最aggressive的fund里去的人,相信在2008年末的经济危机中已经尝到了苦果。虽说现在涨回来很多,但要知道由于本金变少,原来如果下跌50%,现在需要涨100%才能回到过去的水平。我还有朋友在房地产上涨的那几年,把所有钱放到REITS里,估计好几年也涨不回来了。当然你也可以举例有人就找到了一只super好的基金,所有钱全放里面,好多年了一直赚钱。那么我要说这是在speculation,而不是investment。我并不否认speculation也有可能赚钱,就好像不否认有人去Las Vegas赢了钱回来一样。问题是概率。赌博胜出的概率是远小于正常投资赚取适当回报的概率的。 Buffet的老师Graham在他的The Intelligent Investor里说得好,在任何时候,都不要让你的portfolio里的stocks或bonds超过75%。换句话说,就是stocks和bonds的最大allocation是75%/25%。当你有充足的理由认为这段时间股票比bond好,可以hold 75%的股票。当你有充足的理由认为现在bond比股票较好,hold 75% bond。如果不知道哪个更好,hold 50%/50%. 最近一年里,bond尤其是junk bond大涨。如果你想乘机买入一些bond,我想提醒你,可能已经太晚了。Bond的价钱和interest rate成反比。Interest rate升,bond跌。Interest rate跌,bond升。现在利率处于历史最低,迟早会长上去,到时bond就可能大跌。 Rule NO 2:Buy the funds with cheapest fees 401k的投资选项主要是一些mutual fund。你在研究一个基金时,一定要注意它的expense ratio. 要知道不管你的基金是在赚钱还是亏钱,这些management fees都要从你的基金里扣除。有许多actively managed funds, 费用很高。你可能会想,如果一只基金的回报优于其它基金,收费高一些也没关系。问题是你是没有办法知道一只基金是否优于另一只基金的,估计连这两个基金的投资经理也不知道。某只基金可能在某一年或某几年的回报高于其他基金,但过去的experience不能代表将来,长期来讲谁也说不定。唯一可以确定的是你将会被征收的费用。所以在不能确定两只基金孰优孰劣时,我就买expense ratio最低的。 Rule NO 3: Buy index funds Index fund顾名思义,也就是这类基金通过增减所持的资产来和某种指数保持一致。比如说S&P 500的index,就会持有S&P 500的公司的股票来match S&P 500 index。这种基金也被归类为passive management。相比active managed fund,他不需要做很多的分析来决定交易,交易的次数也少很多,所以费用就相对便宜。它的原理在于,长期的统计数据证明,98% active managed的基金都没有办法超越大盘的回报。那么为什么要费心挑选股票呢,只要建立一个能match市场的portfolio就好了。 有人会问,那市场跌的时候怎么办,这些fund铁定是跌了。同样,我们没有慧眼能找到那只在熊市逆势增长的资金。在2008年底market crash的时候,我察看了我自己的401k账户和Vanguard的投资基金,发现除了treasury bond,其他没有一只基金的回报不是负数。而且下跌程度比起相应的指数基金来说是只多不少。 对付熊市的唯一方法就是分散投资。可以买一些S&P500的指数,bond的指数,emerging market的指数。 Rule NO 4: Avoid life cycled funds Vanguard的 Target Retirement 2045就属于life cycled fund。这类基金也叫做fund of funds。它并不直接购买股票或债券。而是持有其他mutual funds作为资产。投资策略是根据你的退休时间来决定的。随着时间的推进,策略将会越来越趋于保守,会不断调整所持基金的百分比。同时,如果买这种基金,理论上就不应再买其它基金。因为一旦买入其它基金,就破坏了计算好的asset allocation百分比。 这类基金的实质就是基金经理帮投资者作了asset allocation决定。投资者失去了很多自由度。只能投资基金经理选定的基金。我前面讲过,我并不认为投资策略应该根据一个人的年龄或是退休时间来决定。同样年纪的两个人,因为他们各自的收入,存款,花销都不一样,怎么可能采用相同的asset allocation?很多人是乐于把这个asset allocation的事交给基金经理的。因为方便,省事。怎么说人家是专家啊。选定的基金一定比我们的合理。那么我这样说,同是target retirement 2045的基金,Vanguard和Fidelity的投资策略就有很大不同。那我们应该相信哪一个专家呢?所以说自己的投资,自己打理,自己做主。 再者,这类基金也分为passive managed和active managed两种。如果是active managed,你会发现它的expense ratio 较高。根据前面的Rule No2,也应尽量避免这类基金。 以上这些投资的rules,是我自己的一些观点。写出来以供大家参考。您可能并不一定同意。 不过没关系,最主要是要有自己的判断。不要依赖于所谓的行家或他人来告诉你应该怎样投资自己的钱。 关于401k的话题还有很多很多,实在不是一篇文章能够概述的。您若有问题,可以提出来。我将尽我的能力来回答。有的问题我也不一定十分正确,欢迎大家共同探讨研究 Why It Is Time To Retire 401(K)? |

看看现在的Walmart 和 Home Depot,满眼尽是白发苍苍的老人,下面笑话中的场景真是有可能发生的!我上次在HEB碰上一个高龄cashier,坐在高凳上收费,见我推车过来,颤颤巍巍要从高凳上下来,我连忙说您坐着就行,我自己把东西先摆上传送带。

当延长至65岁退休—— 多年后的我60岁的 那天早晨5点,我起床,去公园晨练,回来后煮 了早餐,送完孙子上学,刚好8点。 来到地 铁站,人很多,一小伙子要给我让座,我看了看 孱弱的他,说:不用不用,咱们都是上班族。 来到公司,那条刺眼的规定总是让我不适:所 有拐杖必须整齐停放在公司门口,违者罚款200 元。 这个上午,老板又收到了三份辞职信, 辞职理由是:与世长辞。 其中一份是和我斗 气几十年的同事递交的,点开QQ,他的签名 是:感谢国家,实现了长生不老,我这辈子就没 等到养老的那一天。写完这条签 名, 他的头像 就再也没有亮起。 中午没有食欲,因为昨天 把假牙弄丢了。接着我发现HR在休闲区贴了温馨 提示:请大家饭后保管好自己的假牙,我们的下 水道再也堵不起了。 下午部门开会。我发现 主管的记忆退了许多。说完第8点后,突然一 句:好,以上是第1点,现在来说第2点。直到下 班,我们还是在说第2点。 主管怪责我为什么没 有提醒他,其实我一共提醒了他13次。不跟他计 较,明年他65岁,就退休了。 我继续“埋 头”苦干。这时,我想起63岁的老王,给他发短 信:三天没来晨运了,这次又是什么病?老王回 复:跑业 务, 扭到腰了。今天你60大寿,过得 怎样?我说:挺好的,晚上公司没什么人,网速也 够快,我还偷偷连续发了好多条微博谈60岁人生 感悟,加班就是好! 夜晚11点回到家,菜凉 了,孩子们都睡觉了。我躺在冰凉的床上,打开 工资条,看着扣除养老保险那一栏,转脸朝着老 伴躺的那一边,对着空气说:你等不到的,我尽 量替你等到。 若干年后,中国会出现一个奇 观,年轻人无法就业,每天逛公园,老年人没法 退休,每天上班。于是每天早晨的时候,老太婆 就喊了:孙子,你上午去公园遛鸟之前,先扶你 爷爷去单位上班!

当延长至65岁退休—— 多年后的我60岁的 那天早晨5点,我起床,去公园晨练,回来后煮 了早餐,送完孙子上学,刚好8点。 来到地 铁站,人很多,一小伙子要给我让座,我看了看 孱弱的他,说:不用不用,咱们都是上班族。 来到公司,那条刺眼的规定总是让我不适:所 有拐杖必须整齐停放在公司门口,违者罚款200 元。 这个上午,老板又收到了三份辞职信, 辞职理由是:与世长辞。 其中一份是和我斗 气几十年的同事递交的,点开QQ,他的签名 是:感谢国家,实现了长生不老,我这辈子就没 等到养老的那一天。写完这条签 名, 他的头像 就再也没有亮起。 中午没有食欲,因为昨天 把假牙弄丢了。接着我发现HR在休闲区贴了温馨 提示:请大家饭后保管好自己的假牙,我们的下 水道再也堵不起了。 下午部门开会。我发现 主管的记忆退了许多。说完第8点后,突然一 句:好,以上是第1点,现在来说第2点。直到下 班,我们还是在说第2点。 主管怪责我为什么没 有提醒他,其实我一共提醒了他13次。不跟他计 较,明年他65岁,就退休了。 我继续“埋 头”苦干。这时,我想起63岁的老王,给他发短 信:三天没来晨运了,这次又是什么病?老王回 复:跑业 务, 扭到腰了。今天你60大寿,过得 怎样?我说:挺好的,晚上公司没什么人,网速也 够快,我还偷偷连续发了好多条微博谈60岁人生 感悟,加班就是好! 夜晚11点回到家,菜凉 了,孩子们都睡觉了。我躺在冰凉的床上,打开 工资条,看着扣除养老保险那一栏,转脸朝着老 伴躺的那一边,对着空气说:你等不到的,我尽 量替你等到。 若干年后,中国会出现一个奇 观,年轻人无法就业,每天逛公园,老年人没法 退休,每天上班。于是每天早晨的时候,老太婆 就喊了:孙子,你上午去公园遛鸟之前,先扶你 爷爷去单位上班!