|

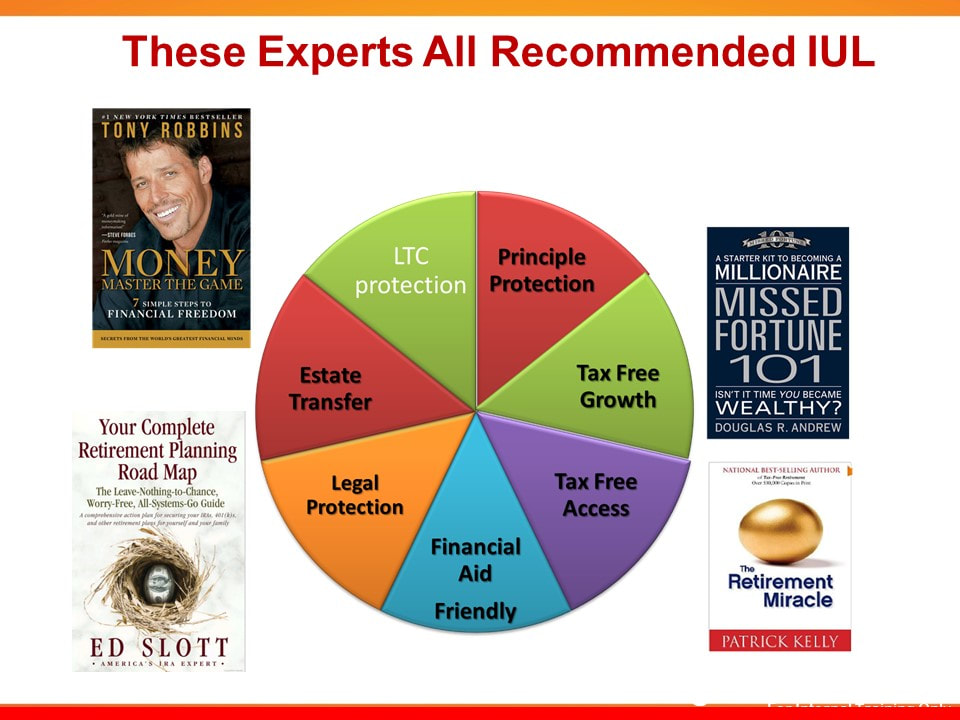

Cathy 66岁,乳腺癌幸存者。继父92岁,患有多种疾病。   四年前妈妈去世了, 从那时起她就一直照顾继父,给他做饭,帮他洗脚,擦澡,推他出去嗮太阳。 Cathy 很久没看到自己的儿子和孙女了,因为她走不开,继父一步也离不开人呀。为什么他们不找护工? 因为护工太贵,他们负担不起。 为什么政府不管? 因为他们还不够穷。 别成为你孩子的负担,给自己买份长期护理保险吧! Mary是一个特别优雅, 性格外向的优秀的艺术家,走到哪儿都她能成为注意的焦点。但65岁那年她得了老年痴呆。 小女儿Rebecca成为了妈妈的监护人,全天候照顾这个110磅的“两岁” 宝宝,而且还是个穿尿片的大宝宝。  扶妈妈起床,帮她刷牙,给她梳头,哄她吃药,带着她一起去上班…… Rebecca 不知道的是她能坚持多久,她自己的能量会不会先被燃尽。  别成为你女儿的负担,给自己买份长期护理保险吧 !  1. Book by multibillionaire Tony Robbins: Chapter 5.5

MONEY Master the Game: 7 Simple Steps to Financial Freedom 2. Book Tax-Free Retirement, by Patrick Kelly (Author) 3. Using Indexed Universal Life for Retirement Income Investopedia Article by Damon Gonzalez, CFP, 4. An Insiders secret for the Wealthy An article by Donovan J. Ryckis 5. Short YouTube videos (all less than 10 minutes) How Index Universal Life (IUL) Works For You Indexed Universal Life Insurance - Fees and Expenses 401k vs. IUL - The 401k Has a Serious Problem Roth IRA VS IUL Ed Slott IUL Tax Free Retirement 529 vs super charged IUL Funding College with IUL 随着我们收藏夹里文章不断增多,要找到想要的文章也越来越难,所以我把微信收藏夹里跟在美国理财有关的文章进行了分类整理,全部收集在本篇中,只要有本篇在手,跟美国家庭财务有关的方方面面文章都能快速找到! 而且本人将持续更新,定期增减入选的文章。 1. 家庭理财基石-- 人寿保险 买保险=买尊严,2017已疯传! 2017-02-24 保险、理财与生活 保险不过是:“不连累生你的人,不拖累你生的人!” 2017-07-20 保险、理财与生活 对于保险,偏见比无知更可怕! 2017-07-11 香港保险圈 扫盲贴:买保险的十大误区,你中招了吗? 2017-07-28 香港保险圈 十张图看懂保险的十大黄金价值 2014-10-10 保险人百科 富人是怎样使用人寿保险这种特殊的金融工具的 2013-12-05 点击右边关注→ 保险真谛 美国人寿保险入门科普 2017-08-04 美国保险 关于美国保险的常见问题 2016-02-03 日月楼主 美国保险 为什么中国富人都到美国买保险? 2016-03-05 美国保险 美国的人寿保险有哪些优势 ? 2018-01-08 美国保险 境外资产配置,美国人寿保险最合中国富人的口味? 2016-06-01 北美财富管家 北美财富管家 在美国买了房,为什么还需要买保险 Original 2016-04-22 AdaFinance 美国保险 选美国的保险公司,这篇就够了 2016-03-15 AdaFinance 美国保险 美国保险到底应该怎么选? 2017-02-09 旧金山湾区华人资讯 美国保险四大真相我看完安心了! 2017-02-23 美国保险那些事儿 美国人寿保险V.S.香港人寿保险:保费、理赔、法律保障、所得税、遗产税大比较 Original 2017-04-08 天天都有新鲜事 咕噜美国通 人民币出海 各显神通 2017-03-10 美国保险 2. 家庭理财必备-- 医疗保险 科普 | 美国医疗保险101,一篇搞懂医保基础知识! 2017-03-04 华人V生活 V生活 美国医疗保险公司如何选择? 2017-10-19 美国保险 美国医疗白卡 (Medicaid) &红蓝卡 (Medicare) 申请条件和福利 3. 家庭理财必备-- 退休规划 美国退休制度知多少???常住美国人士必知,退休知识全攻略 2014-03-18 美国纽约信息平台 美国的退休金和退休时间,怎么计算? 2017-01-10 美国财富管理 如何为退休后存钱 2015-08-16 美国财富管理 退休金是存的越多越好吗? 2017-01-20 美国财富管理 【理财】年金为何成美国人养老的“保险箱”? 2015-04-23 快速訂閱》 佛州百事通 【美国财税通】退休前的三个问题 (内容为英文) 2017-05-25 财神驾到 美国财税通 移民美国后你需要开设哪种退休账户?new! 2017-12-22 移投路 4. 家庭理财必备-- 长期护理规划 都知道美国看病贵,其实护理更贵! 2017-05-02 AdaFinance 美国保险 认识长期护理保险 2016-01-19 林修荣 e人生 5. 家庭理财必备-- 大学学费规划 美国大学2018年学费飙升,500万的高额留学费,你上得起吗?2 017-06-13 豌豆妈 相伴升学路 大学学费规划的6个常见错误 2017-11-13 四月花蕾 四月花蕾 申请美国大学助学金- FAFSA和CSS解读 2017-02-24 四月花蕾 四月花蕾 七种不同资产对大学助学金申请的影响 2017-11-13 四月花蕾 四月花蕾 关于奖学金申请的5大误解和3大攻略 2017-11-13 四月花蕾 四月花蕾 529,Roth IRA 和 人寿保险作为学费储蓄工具的比较? 2017-11-21 四月花蕾 高收入家庭还要填FAFSA吗? Original 2017-12-01 四月花蕾 四月花蕾 6. 家庭理财必备-- 资产保全及遗产规划 在美国生活必需的法律常识- 生前信托 2017-02-15 美国财富管理 在美国购置房产是应该放在个人名下,还是公司/信托名下? 2017-07-03 美国百年家族办公室 关于家族信托这四个层次的理解,一般人只停留在第一层! 2017-02-01 微风安家美国 把财富传给下一代的最佳方式 2016-05-07 美国财富管理 全球遗产税概览! 2016-11-03 第一理财 新老移民必读: 在美国买人寿保险有哪些功能和用途? 2016-10-27 A计划美国寿险 美国富豪财富管理最关注的三件事:资产保护、转移及节税 2014-09-29 理财私人定制 在美国避税避债,保全个人资产的利器 2017-09-30 美国保险 7. 家庭理财必备--美国税务规划 【税务筹划】最易懂的美国个人所得税入门ABC 2015-04-22 直达??? 美国道 【财富专题】手把手教你在美国避税 2015-03-17 直达??? 美国道 W2 和 1099 的区别 2017-02-13 美国财富管理 可别等拿到美国绿卡了,才想起做税务筹划 2017-07-15 美国财富管理 移民美国要做的五步财务规划 2016-05-21 美国财富管理 移民前资产税务规划的几个基本原则 2017-11-02 美国财富管理 投资移民拿到绿卡第一年应该如何报税 Original 2016-04-14 AdaFinance 美国保险 移民美国,如何合理避税? 2017-09-12 美国财富管理 税改法案公布,对你的生活会有什么影响? 2017-11-03 魅力休斯顿综合 休斯顿在线 美国史上最狠税改方案尘埃落定 或引全球资本争相涌入 2017-12-04 亨瑞出国 美国顶尖收入家庭一年赚多少钱、交多少税? 2017-03-16 孙城 微风安家美国 特朗普的税改计划简介 new! 2018年1月6日 郝利霞注册会计师 川普税改重磅落地,移民美国的投资机遇和报税指南(讲座录音文本)new! 2017-12-27 嘉宾-Jessica 移投路 529,Roth IRA 和有现金价值的永久型人寿保险都是用税后的钱开的计划,增长过程中都不用交税,取用时只要符合规定也都有可能不交税,这三种计划都有人用来做学费的储蓄工具。本文盘点每一种计划作为学费工具的优劣。 529 计划孩子一出生,有了社安号,父母/祖父母,甚至叔叔、婶婶就可以为孩子开一个529 大学储蓄计划。 放在529计划里面的钱用来买共同基金,增长过程中延税,等孩子上大学时,取出来支付合格的大学费用也是免税的。 优点: 1. 投入上限较高。有的计划甚至允许一次性投入30-40万,只要没有超过大学总费用就可能允许投入。 但一个人如果为孩子每年投入超过$14000, 赠予人需要交赠予税。 2. 增长延税。 3. 用作大学学费时不用交税。 4. 在某些州,投入的本金有可能抵州税。 缺点: 1. 必须用作合格的大学费用,比如学费、书费、校内住宿费、食堂餐饮费和买某些电子设备的费用,但不包括旅费和校外食宿费用。 如果孩子选择出国读书,或者孩子拿到全额奖学金,把529中的钱用作其它用途时,需要交税,并交10%罚金。 2. 对助学金申请有影响:父母为孩子开的529计划在计算EFC 的公式中被当成父母资产处理,每年529里面金额的5.64% 要被算进资产。祖父母为孙辈开的529计划,不作为家庭资产,但从529计划领取金额的22%至47%将作为家庭收入计入EFC 公式,对EFC的影响更大。 3. 市场风险: 529 计划里面的钱是投到共同基金里面的,收益没有保底。 4. 父母生病或者发生意外,停止529计划投入,孩子的学费可能会有问题。 Roth IRAoth IRA 是一种退休计划,税后的钱投入,增长延税,59岁半以后取用时,不用交税。 优点: 1. 投资选择比较多,可能拿到较高的回报。 2. 增长时延税 3. 用作教育费用时免税: Roth IRA 计划在购买五年之后取用本金或者取用利息部分作为本人、孩子或孙辈的大学学费时,均不用交税,所以有些人把 Roth IRA 作为一个存学费的工具。 4. 不计入EFC的计算公式,不影响助学金申请。 缺点: 1. 投入上限低:50岁以下的人,每年只能投入$6000, 50岁以上的人每年投入上限$7000。 2. Roth IRA 在EFC计算时不计入资产,但从Roth IRA中取的钱22%-47%要计入家庭收入,对EFC的影响更大。所以如果要用Roth IRA 作为学费,建议孩子大学最后一年使用。 3. 家庭收入在$20万3, 或者但收入$13万7以上的人不能买Roth IRA。 4. 市场风险: Roth IRA 计划里面的钱是投到共同基金里面的,收益没有保底。 5. 父母生病或者发生意外,停止 Roth IRA 计划投入,孩子的学费可能会有问题。如果家长在开了Roth IRA 计划后几年内发生意外,帐户内的金额有限,可以用作孩子的学费的金额也就有限。 有现金值的人寿保险某些永久型人寿保险,比如whole life, variable universal life (VUL) 和 index universal life (IUL) 可以积累可观的现金值,而且现金值的积累和取用都可能免税,所以也可当成一个学费储蓄工具来用。 优点: 1. 没有投入上限,没有收入上限。 2. 根据购买保险的类型,Whole Life 和 IUL (指数万能险)的增长有保底。 3. 增长延税。 4. 现金值可用作任何用途,借用现金值不用交税,不用交罚金。 5. 不计入EFC的计算公式,不影响助学金申请。 6. 如果家长发生意外,孩子不用发愁学费和生活费。 缺点: 1. 父母必须身体合格才可能买到人寿保险,身体不健康的家长不能使用这个工具。 2. 如果要把保险作为一个学费储蓄工具,通常需要加速支付保费,而不能按照最低保费额度付费。 3. 如果人寿保险是一个长期的工具,现金值积累比较慢,可能需要持有10年以上,才会有可观的现金值可以动用。 人寿保险这个工具不错呀,为什么用的人不多? 从上面的分析可以看出,永久型寿险作为学费的储蓄工具有很多优势。首先,寿险的税务方面的好处是所有理财工具里面最多的, 增值、借用和死亡赔偿都不用交税, 可以任何时候、因为任何理由动用现金值,而且不影响申请助学金。 但因为寿险跟死亡有关,有些人忌讳谈论这个话题。 而且永久型人寿保险这个工具比较复杂,许多人对此有不少误解。下面容我解析几则误解: 1. 人寿保险的费用太高,保险公司付给经纪人很高佣金。 这是误解! 人寿保险的费用主要包括以下几种:

下图比较IUL和 Roth 401(k)的费用:  假设买IUL保险和 Roth 401 (k)每年投入额度相同均为$12,170,收益均为每年7.75%。 42岁中年人买100万人寿保险的总费用采用某公司软件中current cost数据。 Roth 401(k) 费用假设为2%。 可见 IUL保险的费用在早期确实较高,但保险也为我们提供了一份保障。在后期,IUL的费用增加缓慢,随着现金价值的增长,净收益比例增高。 假设Roth 401(K)的费用固定为2%。 在早期因为帐户里钱少,费用也少。但随着帐号里的钱越来越多,2%将极为可观,当你的帐户里有30万、50万之后,每年2%的费用将是很大一笔钱!。 2. 从人寿保险的现金值借钱要交利息。 不一定! 这个确实是一个要考虑的因素,但具体是否需要支付利息,要付多少利息,跟你买的什么类型保险和持有这份保险多长时间都有关系。为了不为增值部分交税,从寿险的现金值中取钱来用时,我们大都采取先取后借的方式。因为是借的钱,当然不用交收入税。保险公司将钱借给我们,当然要收我们的利息。从Whole Life保险借钱的利息高达5-6%,是不是要借,请仔细斟酌。

IUL这两个正负利息,一进一出,有可能相抵。甚至有的公司还允许你在借贷期间赚钱。比如你购买了一份IUL,持有超过10年,你从保险公司借钱,付给保险公司3%利息,但同期你的收益5%, 所以你借了钱,但可能还赚了2%。 但是这种你花出去的钱还能赚钱的方式风险较大,我通常不主张我的客户使用。 |

|

|