|

理财博客

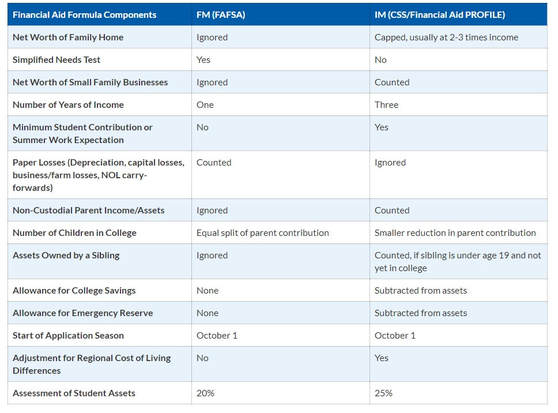

最近有某教育咨询专家给朋友支招,说是成立一家公司,把银行存款拿去买出租房,可以帮助他们家申请助学金。 所以本篇我们来分析一下这个策略。 我们首先需要了解,大学助学金根据来源可以分为两大类,联邦来源的资助和各学校和其它私人机构提供的经费。 申请助学金时无论经费来源,都必须填 FAFSA (而且我们还建议那些即使收入较高,可能拿不到助学金的家庭,也应填报FAFSA,详情见我们的公众号文章《高收入家庭还需要填FAFSA吗?》)。 根据你在FAFSA中填报的家庭收入和资产情况,大学可以估计你家能够负担的大学费用额度(EFC)。 在FAFSA中有的资产计入公式,有的不算,可参阅我们的另一篇文章 《 申请美国大学助学金- FAFSA和CSS解读》。 大部分的私立学校,也有一些公立学校,认为 FAFSA 不能够很好地体现学生家庭的财务状况,因而申请助学金时还要求填写 CSS 的表格。 FAFSA 和 CSS 对学生家庭收入和资产的处理有许多不同的地方,不了解这些差别,在资产配置时没有考虑周全,有可能导致你家孩子好不容易挤进了藤校,但却拿不到很多助学金。  主要差别 1: FAFSA 的免费的, CSS 要收费  主要差别 2 :对资产的处理 1. 自住房的净价值: 超过家庭收入2-3倍以后的部分在CSS中计入资产 2. 家庭生意: 比如少于100个雇员而且为家庭拥有的 LLC 所持有的投资房, FAFSA 不用报,但CSS 要报。 3. Non-qualified annuities: FAFSA 不报,CSS 要报。 4. CSS 表上可能还有某个学校特殊要求回答的补充问题, 比如你家有几辆车,什么牌子和型号。甚至有可能问人寿保险中的现金价值等等,当然人寿保险中的现金值时不计入公式的,学校只是想要尽量全面地了解学生家庭的财务状况。 建议不要把这些问题的答案送到没有问这些问题的学校手中。 主要差别 3: 对家庭收入的处理 1. 如果学生父母离婚,FAFSA 表格中可以只报一位父母的收入,但 CSS 要求 Non-custodial 父母也要报收入。当然,前夫和前妻各人有各人的CSS 帐号,看不到对方的经济状况。 2. 自雇的人或者经营小生意的人,在生意花费的扣除方面,CSS 的处理也可能不同, 有的抵扣项目在报税时或者填FAFSA时允许,但CSS不允许,要加回到家庭收入中。 了解了 FAFSA 和 CSS 的这些主要差别,就比较容易判断文章开头那个专家给朋友提的建议是不是一个好的策略了。 如果朋友的孩子去上公立州大,因为只填 FAFSA,把资金转给公司拿去买房,确实可能帮他们减低 EFC, 但如果孩子上私立名校,这种做法其实用处不大。 另一个要考虑的问题是,申请助学金时,其实家庭收入对EFC 的影响远大于资产,如果家庭收入高,没有多个孩子同时上大学,还上个公立学校,拿到助学金的几率就很小了。 那高收入家庭怎么样规划孩子学费呢? 有没有一些策略可以用? 这也是本人正在研究的课题,也颇有了一些心得,包括孩子还是小娃的时候怎么做,孩子已经快上大学了怎么做,国际生有没有可能拿资助等等,本人都有了一些想法。 请关注我们的公众号,或加作者微信咨询。

Comments are closed.

|

|

|