|

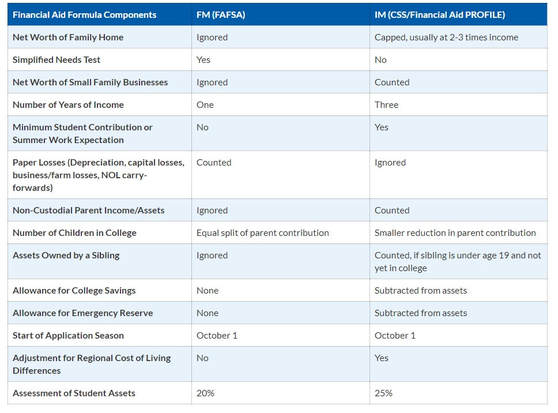

最近有某教育咨询专家给朋友支招,说是成立一家公司,把银行存款拿去买出租房,可以帮助他们家申请助学金。 所以本篇我们来分析一下这个策略。 我们首先需要了解,大学助学金根据来源可以分为两大类,联邦来源的资助和各学校和其它私人机构提供的经费。 申请助学金时无论经费来源,都必须填 FAFSA (而且我们还建议那些即使收入较高,可能拿不到助学金的家庭,也应填报FAFSA,详情见我们的公众号文章《高收入家庭还需要填FAFSA吗?》)。 根据你在FAFSA中填报的家庭收入和资产情况,大学可以估计你家能够负担的大学费用额度(EFC)。 在FAFSA中有的资产计入公式,有的不算,可参阅我们的另一篇文章 《 申请美国大学助学金- FAFSA和CSS解读》。 大部分的私立学校,也有一些公立学校,认为 FAFSA 不能够很好地体现学生家庭的财务状况,因而申请助学金时还要求填写 CSS 的表格。 FAFSA 和 CSS 对学生家庭收入和资产的处理有许多不同的地方,不了解这些差别,在资产配置时没有考虑周全,有可能导致你家孩子好不容易挤进了藤校,但却拿不到很多助学金。  主要差别 1: FAFSA 的免费的, CSS 要收费  主要差别 2 :对资产的处理 1. 自住房的净价值: 超过家庭收入2-3倍以后的部分在CSS中计入资产 2. 家庭生意: 比如少于100个雇员而且为家庭拥有的 LLC 所持有的投资房, FAFSA 不用报,但CSS 要报。 3. Non-qualified annuities: FAFSA 不报,CSS 要报。 4. CSS 表上可能还有某个学校特殊要求回答的补充问题, 比如你家有几辆车,什么牌子和型号。甚至有可能问人寿保险中的现金价值等等,当然人寿保险中的现金值时不计入公式的,学校只是想要尽量全面地了解学生家庭的财务状况。 建议不要把这些问题的答案送到没有问这些问题的学校手中。 主要差别 3: 对家庭收入的处理 1. 如果学生父母离婚,FAFSA 表格中可以只报一位父母的收入,但 CSS 要求 Non-custodial 父母也要报收入。当然,前夫和前妻各人有各人的CSS 帐号,看不到对方的经济状况。 2. 自雇的人或者经营小生意的人,在生意花费的扣除方面,CSS 的处理也可能不同, 有的抵扣项目在报税时或者填FAFSA时允许,但CSS不允许,要加回到家庭收入中。 了解了 FAFSA 和 CSS 的这些主要差别,就比较容易判断文章开头那个专家给朋友提的建议是不是一个好的策略了。 如果朋友的孩子去上公立州大,因为只填 FAFSA,把资金转给公司拿去买房,确实可能帮他们减低 EFC, 但如果孩子上私立名校,这种做法其实用处不大。 另一个要考虑的问题是,申请助学金时,其实家庭收入对EFC 的影响远大于资产,如果家庭收入高,没有多个孩子同时上大学,还上个公立学校,拿到助学金的几率就很小了。 那高收入家庭怎么样规划孩子学费呢? 有没有一些策略可以用? 这也是本人正在研究的课题,也颇有了一些心得,包括孩子还是小娃的时候怎么做,孩子已经快上大学了怎么做,国际生有没有可能拿资助等等,本人都有了一些想法。 请关注我们的公众号,或加作者微信咨询。

川普新税法已经正式通过了。 昨天陈先生,也就是我老公应旅美专家协会之邀,举办了一场关于新税法的讲座。会场座无虚席,来宾把会场挤得水泄不通。陈先生知识渊博,专业功力深厚,擅长把简单的事情讲得很深入和复杂,做的PPT也字体偏小且是全英文的。 很多听众听完讲座还是跟我一样,对新税法的了解仍然是一团雾水。那就让我这个菜鸟、非税务专业人士来用大白话解读一下这个税法吧。 我也是把陈先生的PPT和我们事务所郝会计师的文章反复阅读,还参阅了一些其它文章才理出点头绪。 我先申明我不是税务专业人士,而且我本来就打算忽略一些不太重要或不易理解的细节,所以遗漏在所难免,本人概不负责。 1. 对川普新税法总体印象:

- 个人税有些瘦身,但减税幅度不大。 - 公司税狂减! - 个人税的新规效期只到2025年,之后可能复原 (川普可以在位8年吗?),但企业税改是永久的。 2. 个人税方面 1)新税率: 俺数学不好,但仍然可以一眼看出川普的价值取向。家庭应税收入在$7.5万到31.5万的人家省税幅度最大,这是川普最看重、最想拉拢的中产阶级。 60万以上的富豪省税明显, 这是川普代表的富豪们。 税率调整 应税收入范围调整 (夫妻联合报税) 10% -> 10% $0-18,650 -> $0- 19,050 15% -> 12% $18,651-75,900 -> $19,051-77,400 25% -> 22% $75,901-153,100 -> $77,401-165,000 28% -> 24% $153,101-233,350 -> $165,001-315,000 33% -> 32% $233,351-416,700 -> $315,001-40万 35% -> 35% $416,701-470,700 -> $40 万 - 60 万 39.6% -> 37% $470701及以上 -> $60万及以上 2) 标准抵扣翻倍,列举抵扣(itemized deduction)的项目减少:以后可能用列举抵扣的人会少些了。(是不是陈先生他们帮客人报税时工作量也可以小些了)。 3) 不买奥记健保,不会再被罚款,但这条2019 正式执行。 川普一直不忘初心,一心想推翻奥记健保法案。但到11月份几次努力都没有成功。圣诞节税法通过时,买2018年保险的开放期已过,一切已经尘埃落定,所以取消罚款的条例2019年开始实施,2018年没买医疗保险的人理论上讲还需要付罚金的。呼吁川普总统能够到出台行政命令为今年没买保险的人豁免罚金。 4) 529 计划可以用于中小学教育了,但限于每年 $10,000。 5) 养育孩子税务补贴(child tax credit)翻倍,从$1000/娃 -> $2000/娃 6) 遗产税免额加倍,夫妻俩超过$2200万遗产才需要缴遗产税了: 现在一般人不用担心遗产税的问题了,所以可以毫无顾虑购买大额人寿保险了。这个只是对美国公民和绿卡持有人。外国人的遗产税不受新税法影响。 3. 公司税方面 1) 大型的股份制公司(C-corp) 税率从 35% 降为 21%,且不再有最低纳税额 AMT 2) 私营小型公司(S-corp, LLC, Partnerships) 目前是通过个人报税,最高税率 39.6%, 新税法下可以豁免20% 的利润,然后按个人收入报税。 但个人收入在$157,000以上或家庭收入超过$315,000 的医生、律师和会计师不能享受这20%减免。 3) 美国执行的是全球征税制度,美国人办的海外公司把利润拿回美国时将被征收35%的税。所以很多美国公司的利润长期留在海外。 为了鼓励美国公司把利润和资产搬回美国,新税法下海外固定资产搬回时一次性征收8%的税,对现金等流动资产按15.5%的低税率征税。 |

|

|